Ticaretin kolaylaştırılmasında şeffaflığın sağlanması, en önemli ticaretin kolaylaştırılması araçlarının başında gelmektedir. Uluslararası anlaşmalar ve sözleşmeler incelendiğinde, şeffaflığın, gümrük işlemlerinin basitleştirilmesi ve uluslararası ticaret ortamında karşılaşılan sorunların azaltılması yönünde kullanılacak etkin araçlardan biri olarak görüldüğü anlaşılmaktadır.

Şeffaflığın sağlanmasında, ticaretin kolaylaştırılması anahtar unsurları; Bilgiye Erişim, Yorum Yapma Fırsatı, İtiraz ve Yeniden İnceleme, Bağlayıcı Bilgi, Güçlendirilmiş Kontroller, Ücretler ve Harçlar, Cezalar, Ortalama Teslim Süresi olarak belirlenmiştir.

Bilgiye Erişim: Gümrük ve ticaret prosedürlerine ilişkin mevzuatın Resmi Gazete’de yayımlanması, mevzuat ve uygulamaya ilişkin rehberlerin kurum ve kuruluşların internet sitelerinde yayımlanması şeffaflığın en temel unsurlarındandır. Buradaki amaç, ticaret erbabının ve tüm ilgililerin bu bilgilere kullanıcı dostu bir şekilde tasarlanmış internet siteleri aracılığıyla kolay bir şekilde ulaşımını temin etmek ve mevzuat hakkında ilgilileri bilgilendirmektir.

DTÖ tarafından hazırlanan GATT’ın X uncu maddesi, uluslararası ticarete ilişkin, ticaret erbabının, kamu idarelerinin ve diğer ülkelerin ihtiyaç duyacağı düşünülen bütün mevzuatın yayımlanmasını öngörmektedir. Bu bilgiler, DTÖ üyesi ülkelerin ilgili organları tarafından düzenlenerek yayımlanmalı ve gerekli durumlarda güncellenmelidir. Yine aynı maddede, dış ticarette getirilen yasaklar, sınırlamalar, gümrük tarifeleri, vergiler ve harçlarda yapılacak değişikliklerin ayrıca yayımlanması gerekliliği düzenlenmektedir. Dünya Gümrük Örgütü (DGÖ) nezdinde imzalanan Revize Kyoto Sözleşmesi (RKS) ve DTÖ Ticaretin Kolaylaştırılması Anlaşması ayrıca bilginin ticaret erbabı dahil ilgililere sunulmasında internet sitelerinden yararlanılmasını öngörmektedir.

İnternet sitelerinde, uluslararası ticaret ve gümrük işlemlerine ilişkin bilgilerin yayımlanması, özellikle kamu idarelerinin ticaret kesiminde yer alan bütün aktörlere eşit bir mesafede olduğunun da bir göstergesidir. Böylece, etik anlamda da sınır idarelerinin şeffaflık kriterlerine uyum sağladığı ortaya çıkacaktır. Bununla teknik anlamda, yani öngörülebilirlik bağlamında, ticaret erbabının işlemleri ve sevkiyatları gerçekleştirdiği anda, sabit (mevzuat bilgisi) ve değişken (sınırlamalar, yasaklamalar, kotalar vs.) bilgilere erişilmesi, uluslararası arz zincirindeki aksaklıklar ve bozulmaları gidereceği gibi kamu temsilcileri ile özel sektör temsilcileri arasında doğacak ihtilafları da azaltacaktır.

Şeffaflık ve bilgiye erişim bağlamında Türkiye’de; dış ticaret mevzuatı, geniş kapsamlı olup, bunlar Resmi Gazete ve kurumların internet sitelerinde yayımlanmaktadır.

Danışma noktaları, ticaret erbabı ve diğer ilgili kesimlerin gümrük ve ticaret prosedürleri ve belgelerinin makul sorularına cevap verilmesi amacıyla kurulan bir ticaretin kolaylaştırılması aracıdır. Türkiye’de yukarıda belirtilen konular hakkında ticaret erbabının ihtiyaçlarına cevap verebilmek üzerinde Gümrük ve Ticaret Bakanlığı (444 8 482) ile Ekonomi Bakanlığı (444 4 363) bünyesinde birer çağrı merkezi oluşturulmuştur. Bunun dışında, T.C. Başbakanlık İletişim Merkezi (BİMER) vasıtasıyla ilgili tüm kurumlara yazılı başvuru hakkı bulunmakla birlikte, Gümrük ve Ticaret Bakanlığı ile Ekonomi Bakanlığı bünyesinde oluşturulan çağrı merkezi diğer ilgili kurumlar bünyesinde bulunmamaktadır.

Bununla birlikte gümrük ve dış ticaret mevzuatına ilişkin değişiklikler sıklıkla yapılmakta ve mevzuat değişikliği sonucunda ortaya çıkan konsolide metinlere ilgili kurumların internet sitelerinden kolaylıkla ulaşımda sıkıntı yaşanmaktadır. İlgili kamu kurum ve kuruluşlarının internet siteleri mevzuat bölümleri kullanıcı dostu bir şekilde tasarlanmamış olup, mevzuat, bazı kurumların internet sitelerinde güncel olmayıp bazılarında ise geç güncellenmemektedir.

Gümrük ve ticaret prosedürlerine ilişkin mevzuatın uygulanmasına adına hazırlanan açıklayıcı bilgi notları ve rehberler yeterli olmayıp ilgililere zamanında ve sağlıklı bir şekilde sunulmamaktadır.

Eşyanın ithalatı, ihracatı ve transitine ilişkin olarak sınır kapılarında ve sınır geçişlerinde ortaya çıkan sorunların önceden duyurulmasına yönelik bir mekanizma bulunmadığı gibi, yabancı ülkelerin gümrük uygulamalarındaki ani değişiklikler hakkında sınır komşusu ülkeler haricinde ticaret erbabına önceden uyarı yapılmamaktadır.

Bu kapsamda,

KISA VADEDE;

ORTA VADEDE;

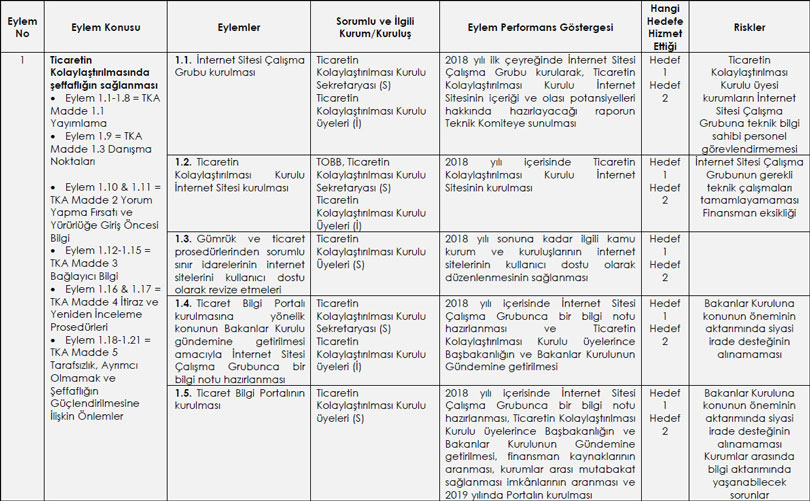

Ticaretin Kolaylaştırılması Kurulu internet sitesi, Kurulun kurumsal kimliğinin güçlendirilmesi açısından önem arz eden bir araç olup aynı zamanda bilgiye erişim bağlamında potansiyeli konusunda İnternet Sitesi Çalışma Grubunca değerlendirme yapılacaktır.

Belirli bir ürünün ithalat, ihracat ve transitinde uygulanacak gümrük ve ticaret mevzuatı, gümrük vergi ve harçları, kota, antidamping uygulamaları dâhil tüm tedbirlerin tek bir noktadan ulaşılabilmesine imkân verecek nitelikte tasarlanacak Ulusal Ticaret Bilgi Portalının Türkiye’de hayata geçirilmesi, şeffaflık anlamında bir yandan ticaret erbabına büyük kolaylık sağlayacak olmakla birlikte, ülkemizdeki firmalarla ticaret yapmak isteyen yabancı firma ve yatırımcıların öngörülebilirliğinin sağlanması açısından da önem taşımaktadır.

Bu süreç içerisinde finansman kaynakları ile kurumlar arası mutabakat sağlanması imkânları aranacak olup, konunun Başbakanlık veya Bakanlar Kurulu gündemine alınmaması, bilgi sağlamada kurumların personelinin sürekliliğinin ve düzenli bir görev paylaşımının sağlanamaması, konunun özel bir firma tarafından takibinin sağlanabilmesi adına finansman temin edilememesi birer risk unsuru olarak ortaya çıkması muhtemeldir.

Gümrük ve Ticaret Bakanlığı ile Ekonomi Bakanlığı tarafından, kendi görev alanlarına ilişkin kurulacak sanal eğitim platformu bilgiye erişim bağlamında şeffaflığın güçlendirilmesi açısından önem taşımaktadır. Ancak, hazırlanacak sanal eğitimlerin tüm ticaret erbabının ve potansiyel girişimcilerin ilgisini çekecek kalite ve nitelikte yapılamaması ve finansman ayrımında sıkıntılarla karşılaşılması riskler arasında yer almaktadır.

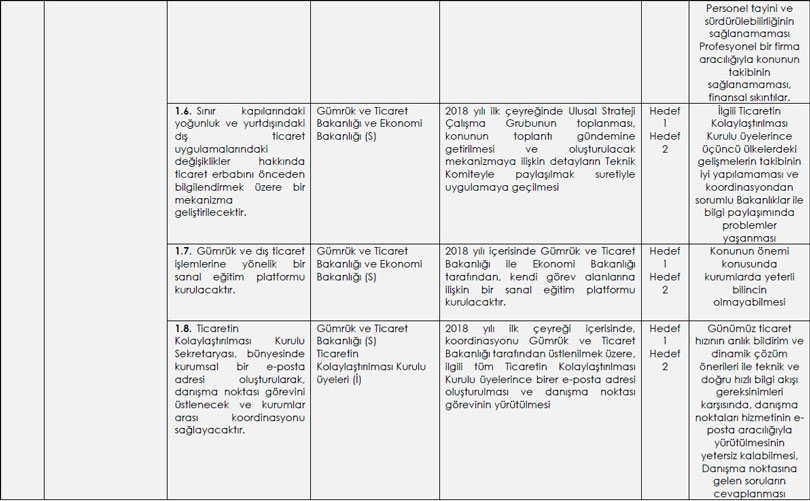

Sınır kapılarındaki yoğunluk ve yurtdışındaki dış ticaret uygulamalarındaki değişiklikler hakkında ticaret erbabını önceden bilgilendirmek, ticaret erbabının gereksiz zaman ve maliyet kayıplarının önüne geçilmesi açısından elzemdir. Bu konuda bu Strateji ile ticaret erbabını önceden bilgilendirmeye yönelik kurulacak mekanizma önem taşımakla birlikte ilgili Kurul üyelerince üçüncü ülkelerdeki gelişmelerin takibinin iyi yapılamaması ve koordinasyondan sorumlu Bakanlıklar ile bilgi paylaşımında problemler yaşanması olası risk unsurlarıdır.

Bu kapsamda, uygulamanın geliştirilmesi amacıyla, Ticaretin Kolaylaştırılması Kurulu Sekretaryası bünyesinde kurumsal bir e-posta adresi oluşturularak, danışma noktası görevini üstlenecek ve kurumlar arası koordinasyon sağlanacaktır.

Günümüz ticaret hızının anlık bildirim ve dinamik çözüm önerileri ile teknik ve doğru hızlı bilgi akışı gereksinimleri karşısında, danışma noktaları hizmetinin e-posta aracılığıyla yürütülmesinin yetersiz kalabilmesi, danışma noktasına gelen soruların cevaplanması sürecinde, kurumlar arası bilgi akışının yeterli verimlilikte sağlanamaması, zamanında ve hızlı bilgi akışının ticaret erbabına sunulamaması sebebiyle danışma noktalarının işlevsizleşebilmesi, danışma noktasından sorumlu personelin diğer cari işlerden arındırılması konusunda idarenin gerekli düzenlemeleri yapmaması, danışma noktası mekanizmasının etkin işleyişinin önünde birer risk unsuru olarak karşıya çıkması muhtemel görülmektedir.

Yorum Yapma Fırsatı: Ticaretin Kolaylaştırılmasına ilişkin uluslararası standartlar ve DTÖ Ticaretin Kolaylaştırılması Anlaşmasında ortaya çıkan bir diğer unsur ise mevzuatın yürürlüğe girişi öncesinde ticaret erbabına ve ilgili kurumlara yorum yapma fırsatı (danışma hakkı) sağlanması ve bilhassa ticaret erbabına mevzuatın yürürlüğe girmesi ile yayımlanması arasında bir süre bırakılması suretiyle yeni duruma kendilerini adapte edebilmeleri için fırsat tanınmasıdır.

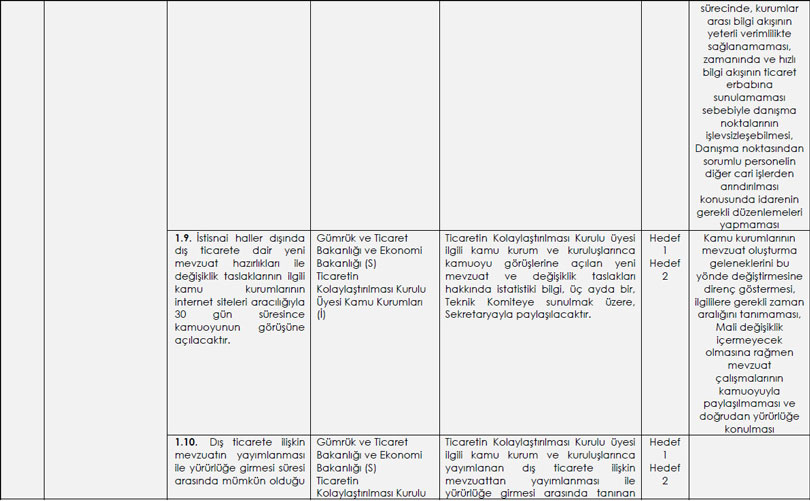

Ticaretin kolaylaştırılmasının en önemli araçlarından biri olan ve ülkemizde kronik olarak baş gösteren mevzuat değişikliklerinin önüne geçilmesi amacıyla yürürlüğe giriş öncesi bilgi sağlama ve danışma hakkı kapsamında Türkiye’de yeni bir mevzuat oluşturulması veya mevzuatın değiştirilmesi sürecinde ticaret erbabı ile ilgili kamu kurum ve kuruluşları arasında düzenli işleyen bir mekanizma bulunmadığı gibi, mevzuat hazırlanması sürecinde ilgili idarelerce düzenleyici etki analizi yapılmamaktadır.

Bu kapsamda,

KISA VADEDE;

Kamu kurumlarının mevzuat oluşturma geleneklerini bu yönde değiştirmesine direnç göstermesi, ilgililere gerekli zaman aralığını tanımaması, mali değişiklik içermeyecek olmasına rağmen mevzuat çalışmalarının kamuoyuyla paylaşılmaması ve doğrudan yürürlüğe konulması ortaya çıkabilecek belli başlı risk unsurları arasında yer almaktadır.

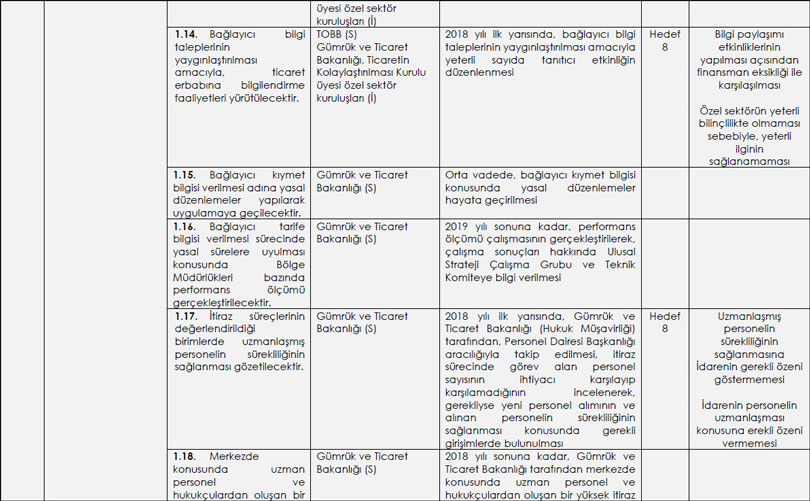

Bağlayıcı Bilgi: Bağlayıcı bilgi, bilhassa ithal eşyasının gümrük tarife istatistik pozisyonu veya menşei açısından ithalat esnasında gümrükte tabi olacağı uygulamanın önceden netleştirilmesi açısından idare tarafından, ithalat öncesinde yazılı olarak düzenlenerek başvurana verilen, idareyi bağlayan, öngörülebilirliği sağlayan ticaretin kolaylaştırılması araçlarından biridir.

Bunun yanı sıra bağlayıcı bilgi kararı belirli şartlar dahilinde eşyanın tabi olacağı kıymet metodu, gümrük vergilerinden muafiyet veya askıya alma, kota ve tarife kotaları veya uygun başka konularda da verilebilmektedir.

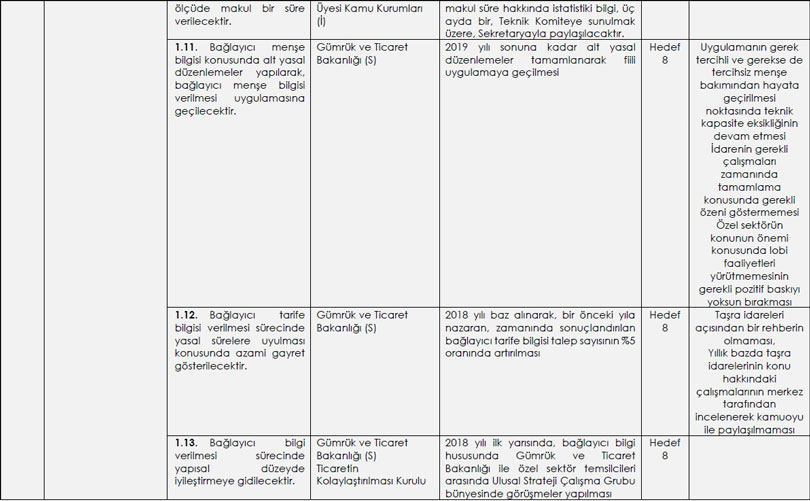

Gümrük ve Ticaret Bakanlığınca bağlayıcı tarife ve menşe bilgisi verilmesine dair yasal zemin oluşturulmuş bulunmakla beraber bağlayıcı kıymet bilgisine ilişkin gerek yasal zemin gerekse uygulama bulunmamaktadır.

Bağlayıcı tarife bilgisi verilmesi konusunda, yapılan başvuruların cevaplanması sürecinde kanunen öngörülen süreler aşılabilmektedir. Diğer taraftan, Gümrük ve Ticaret Bölge Müdürlüklerinde bağlayıcı tarife bilgisinden sorumlu personel sürekli yer değiştirmekte ve bu konuda uzmanlaşma sağlanamamaktadır.

Bağlayıcı menşe bilgisi verilmesi konusunda ise Gümrük Kanunu ve Gümrük Yönetmeliği’nde bir üst düzenleme bulunmasına rağmen uygulama usul ve esaslarını belirleyen alt yasal düzenlemelerin bulunmaması ve Bakanlığın kapasite ihtiyaçları nedeniyle bağlayıcı menşe bilgisi fiili olarak verilmemektedir.

Diğer taraftan, Gümrük Kanununun 8 inci Maddesi kapsamında kişilerin gümrük idarelerinden gümrük mevzuatının uygulanması hakkında bilgi talep edebilmesi hakkına karşın, bu kapsamda yapılan bilgi taleplerinin gümrük idarelerince cevaplanması konusunda da sıkıntılar yaşanmaktadır.

Bu kapsamda

KISA VADEDE;

ORTA VADEDE;

Bağlayıcı bilgi konusunda uygulamanın gerek tercihli ve gerekse de tercihsiz menşe bakımından ve aynı zamanda bağlayıcı kıymet bilgisi açısından hayata geçirilmesi noktasında teknik kapasite eksikliğinin devam etmesi, idarenin gerekli çalışmaları zamanında tamamlama konusunda gerekli özeni göstermemesi, özel sektörün konunun önemi konusunda lobi faaliyetleri yürütmemesinin gerekli pozitif baskıyı yoksun bırakması, taşra idareleri açısından bir rehberin olmaması, yıllık bazda taşra idarelerinin konu hakkındaki çalışmalarının merkez tarafından incelenerek kamuoyu ile paylaşılmaması eylemin gerçekleşmesinde birer risk unsurudur.

İtiraz ve Yeniden İnceleme: Şeffaflığın sağlanmasında bir diğer önemli husus, hukukun temel haklarından biri olan idari işlemlere karşı itiraz ve yargı yolunun sağlanmasıdır. Gümrük ve ticaret prosedürlerine ilişkin mevzuatın ticaretin ihtiyaçlarına ve uluslararası anlaşmalara binaen sürekli güncellenmesi, konunun oldukça teknik ve karmaşık yapısı, yeknesak uygulamanın sağlanmasını zorlaştırabilmektedir. Bu durumda idarenin verdiği kararlara karşı itiraz ve yargı yolu kaçınılmaz olmaktadır.

Bu durum, uluslararası ticari işlem akışlarında, dış ticaret işlemlerinden sorumlu gümrük idareleri, ekonomi, tarım, sağlık, standartlar, çevre otoriteleri ve diğer ilgili kamu kurum ve kuruluşları ile ticaret erbabı arasında olabilecek çeşitli görüş ayrılıklarının çözümü bakımından önem taşımaktadır.

Bu prosedürler, kamu otoritesi ile özel sektör arasındaki işbirliğinin tesis edilmesi ve iletişim kanallarının açık tutulması bakımından da önemlidir. Zira kimi zaman kamu otoritesi kararlarında haklı olabilirken, kimi zaman ise benzer olaylarda farklı taşra teşkilatları bünyesinde farklı kararların verilebildiği görülebilmektedir. Bu sebeple itiraz ve yeniden inceleme prosedürleri, ülke içerisinde şeffaflığın ve uygulamada yeknesaklığın sağlanması ile uzun süreçli yargı evrelerine anlaşmazlıkların götürülmesi öncesinde, idari kararların bir kez daha gözden geçirilmesi bakımından ayrı bir önemi haizdir.

Türkiye’de gümrük konuları dahil olmak üzere idarelerin vermiş olduğu kararlara ilişkin itiraz ve yargı yolu açıktır. Ancak uygulamada karşılaşılan sorunlar arasında idari itirazlara karşı yasal olarak öngörülen 30 günlük yasal süreye gümrük idaresince çoğunlukla uyulmamakta, ilave süreye ihtiyaç duyulması halinde bile bu durumun ticaret erbabına bildirilmemekte ve yaygın bir uygulama olarak zımni ret uygulaması gerçekleştirilmektedir. Bilhassa gümrük vergilerinin geri verilmesi ve kaldırılmasına yönelik başvurularda bazı gümrük idarelerince başvuru alındığı anda ek süre kullanma yoluna gidilmektedir.

Bunun yanı sıra eşyanın ithalatı sırasında beyan edilen eşyaya ilişkin bilgilerin doğruluğunun tespiti aşamasında gümrük idaresi taşra teşkilatı tarafından yeterli araştırma yapılmamakta ve daha ziyade yurtdışı soruşturma yöntemine başvurulmaktadır.

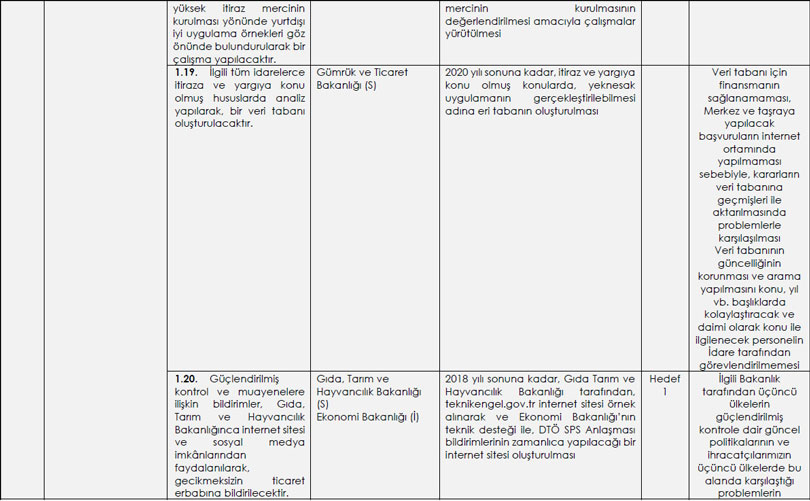

Gümrük ve ticaret prosedürlerinden sorumlu kamu idarelerine yapılan itiraz başvurularının idari merci, sayı, konu, süre, sonuç vb. hususlarda istatistik üretmeyi ve farklı idarelerce kararlara erişmeyi kolaylaştıracak bir bilgi işlem altyapısı mevcut değildir.

Bu kapsamda,

KISA VADEDE;

ORTA VADEDE;

Bu konuya ilişkin, veri tabanı için finansmanın sağlanamaması, merkez ve taşraya yapılacak başvuruların internet ortamında yapılmaması sebebiyle, kararların veri tabanına geçmişleri ile aktarılmasında problemlerle karşılaşılması, veri tabanının güncelliğinin korunması ve arama yapılmasını konu, yıl vb. başlıklarda kolaylaştıracak ve daimi olarak konu ile ilgilenecek personelin idare tarafından görevlendirilmemesi, uzmanlaşmış personelin sürekliliğinin sağlanmasına İdarenin gerekli özeni göstermemesi, idarenin personelin uzmanlaşması konusuna gerekli özeni vermemesi gibi risk unsurları mevcuttur.

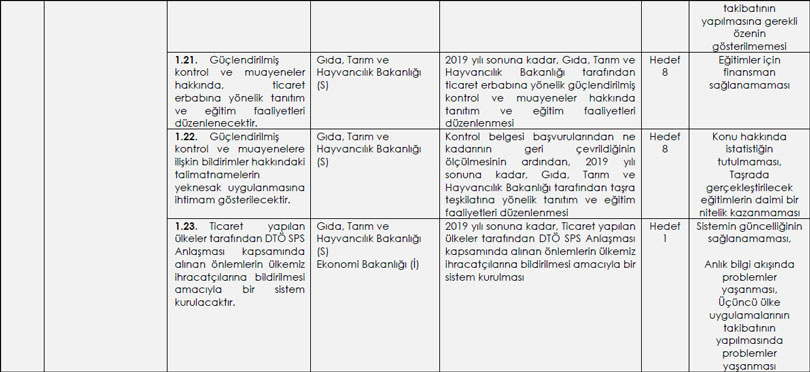

Güçlendirilmiş Kontroller: Ticaretin kolaylaştırılması her ne kadar gümrük ve ticaret prosedürlerinde basitleştirme konusunu odak noktasında bulundurmakta ise de insan, bitki ve hayvan sağlığının korunması, güvenliğin sağlanması, bir diğer unsurunu teşkil etmektedir.

Ticareti kolaylaştırmak isteyen her ülke aynı zamanda canlı hayvanlar ve hayvansal ürünler, bitkisel ürünler ve diğer gıda ürünlerinde kontroller uygulamaktadır. Bu ürünlerin kontrol derecesinin yükseltilmesi halinde, eşya kırmızı hatta sevk edilmekte, fiziki denetime tabi tutulmakta, kontroller sonucunda, uygunsuzlukla karşılaşılması durumunda ürünler, mahrece iade edilmekte ve ithalatına izin verilmemektedir.

İnsan, hayvan ve bitki sağlığını korumak amacıyla sınırda kontrol seviyesini artıran ülkelerin ilgili kurumlarınca kontrolü gerçekleştirmek üzere risk kriterlerine dayanan erken bildirim mekanizması oluşturulmaktadır. Bu tip durumlarda ihracatçı ülke veya ithalatçıya bildirim yapılması, aynı zamanda, denetim amaçlı olarak eşyanın alıkonulması durumunda da bu konuda idarenin yapacağı denetimin içeriği konusunda taşıyıcıya, ithalatçı veya yetkili temsilcisine derhal bilgi verilmesi gerekmektedir. Güçlendirilmiş kontrol ve denetime ilişkin bildirimlere, şartlar ortadan kalkması durumunda son verilmesi ve ticareti kısıtlayabilecek anlamda uygulanmaması gerekir.

Güçlendirilmiş kontroller kapsamında, Türkiye’de farklı türde sorunlar yaşandığı anlaşılmaktadır.

Bu kapsamda;

Bu kapsamında;

KISA VADEDE;

ORTA VADEDE;

Ancak ilgili idare tarafından üçüncü ülkelerin güçlendirilmiş kontrole dair güncel politikalarının ve ihracatçılarımızın üçüncü ülkelerde bu alanda karşılaştığı problemlerin takibatının yapılmasına gerekli özenin gösterilmemesi ve eğitimlerde gerekli finansal ve idari desteğin sağlanamaması da birer risk unsuru olarak karşımıza çıkmaktadır.

Ücretler ve Harçlar: Ücret ve harçlara dair disiplinler, ticaretin kolaylaştırılması bakımından kilit konumunda bulunmaktadır. Bu durumun sebebi, verilen hizmetle orantılı olarak alınması gereken ücret ve harçların, kimi zaman bir ticaretin engellenmesi aracı olarak uygulanmasından ileri gelmektedir. Böyle bir uygulamada, tarifelerin düşürülmesi ve hatta sıfırlanması durumlarında dahi, ücret ve harçların hizmetlerle orantısız ve aşırı düzeyde uygulanması ciddi trafik sapmalarına ve pazara girişte engellere sebebiyet verebilmektedir.

Ücret ve harçlar konusu, her yıl Dünya Bankası (DB) tarafından yayımlanan ve doğrudan yabancı yatırımcılar açısından bir rehber niteliği taşıyan İş Ortamı Raporlarının ihracat ve ithalat maliyetler kaleminde de önemli bir gösterge olarak ele alınmaktadır.

Türkiye’de, ithalat ve ihracata ilişkin olarak kamu idareleri tarafından tahsil edilen ücret ve harçlar, Resmi Gazete’de ve aynı zamanda ilgili kamu kurumu ve kuruluşlarının internet sitelerinde çoğunlukla yayımlanmaktadır.

Ücret ve harçlar, Resmi Gazete’de yayımlandığı gün yürürlüğe girmekle birlikte, Resmi Gazete’de yayımlandığı tarih ile yürürlüğe girdiği tarih arasında bir süre bulunmamakta ve bu durum ticaret erbabı açısından öngörülebilirliği engellemesi nedeniyle mağduriyetlere yol açabilmektedir.

Türkiye’de ücret ve harçlara ilişkin bilgilerin ticaret erbabınca tek bir noktadan kolaylıkla ulaşılabileceği bir sistem bulunmamaktadır.

Ücret ve harçların değerlendirilmesi ile sayı ve türlerinin azaltılmasına yönelik periyodik olarak gözden geçirilmesini sağlayan ve aynı zamanda ithalat ve ihracatta tahsil edilen ücret ve harçların verilen hizmetle orantılı olup olmadığını tespit etmeye yönelik bir mekanizma bulunmamaktadır.

Bu bulgular ışığında; ücret ve harçların dış ticaret rekabetçiliğindeki ve üçüncü ülke piyasalarına girişte pazar üstünlüğü sağlanmasındaki önemli katkısı dikkate alınarak; Ticaretin Kolaylaştırılması Kurulunca, dış ticaret işlemlerine ilişkin olarak düzenlenen belgeler ve verilen hizmetlerle ilgili alınan ücret ve harçların sayı ve çeşitliliğinin azaltılması konusuna özel önem verilecektir.

Bu bakımdan,

KISA VADEDE;

Koordinasyon sürecinin sağlıklı işlememesi, kurumların konu hakkında yeterli farkındalığı elde edememiş olması ve ücret ve harçların azaltılmasına direnç göstermeleri, ihtiyaç duyulan siyasi irade desteğinin sağlanamaması risk unsuru olarak değerlendirilmektedir.

Cezalar: Sadece ihlalden sorumlu kişilere karşı ve ihlalin derecesi ile orantılı olarak uygulanması kriterleri ile ceza disiplinleri, önemli bir şeffaflık unsurudur. Esas olarak gümrük idareleri tarafından uygulanan ceza disiplinlerinde, ceza hükümlerine başvurulmasının idari personel için bir teşvik unsuru olmaması gerekmektedir. Ayrıca, ticaret erbabının ihlalini fark etmesi ve bunu İdarenin tespitinden önce kendisinin bildirmesi halinde, hafifletici önlemlerin de uygulamada yer alması modern ceza hukukunun bir gereğidir.

Türkiye’de, gümrük mevzuatının ihlal edilmesi ve ceza uygulanması konusunda mevzuat düzenlemesi bulunmaktadır. Bununla birlikte, cezanın ihlalden sorumlu kişilere uygulanması, verilen cezanın ihlalin derecesi ve ciddiyeti ile orantılı olması, ihlalin gümrük idaresi tarafından tespitinden önce ticaret erbabınca açıklanması durumlarında gümrük idaresinin uygulamaları mağduriyetlere neden olabilmekte olup, söz konusu mevzuatın gözden geçirilmesi gerekmektedir.

Diğer taraftan, ithalatçıların gönüllü uyum düzeylerinin arttırılması için ceza disiplini hükümlerine başvurulmaksızın düzeltim işlemleri yapmalarına izin verilmesi teşvik edilmektedir.

Cezalara ilişkin düzenlemeler incelendiğinde; ticaret erbabının gümrük mevzuat hükümlerine kendi iradesiyle uymasını teşvik etmeye yönelik mekanizmalar işletilememektedir.

Bu çerçevede, konunun önem derecesine istinaden gümrük mevzuatı ve Kabahatler Kanununda yer alan ilgili hükümlerin ihlal edilmesi ve ceza disiplinlerine ilişkin olarak ulusal mevzuatımız gözden geçirilecektir.

Bu amaçla,

KISA VADEDE;

Diğer taraftan, koordinasyon sürecinin sağlıklı işlememesi, kurumların konu hakkında yeterli farkındalığı elde edememiş olması, ihtiyaç duyulan siyasi irade desteğinin sağlanamaması gibi riskler mevcuttur.

Ortalama Teslim Süresi: Eşyanın ülkeye varışı ve ilgili kurumlardan gerekli izinlerin alınmasının ardından gümrük idaresine sunulması ve gerekli kontrollerin yapılması suretiyle sahibine teslim edilmesini ifade eden eşyanın ortalama gümrükleme teslim sürelerinin saptanarak ticaret erbabına duyurulması ticaretin kolaylaştırılmasında şeffaflığı sağlayan önemli yöntemlerden bir tanesidir.

Gümrük ve Ticaret Bakanlığınca, özet beyan aşamasından eşyanın ticaret erbabına teslim edilmesine kadar olan süreci ölçen bir mekanizma bulunmaktadır ve ortalama teslim süreleri Gümrük ve Ticaret Bakanlığı resmi internet sitesinde periyodik olarak yayımlanmaktadır.

Bununla birlikte, gümrük ve ticaret mevzuatı ile ilgili diğer sınır idarelerinin eşyanın gümrüğe sunulmasına kadar olan işlem süreçlerini ölçen bir mekanizma bulunmamaktadır.

Bu çerçevede,

KISA VADEDE;

Sürelerin açıklanması sayesinde sınır idarelerinin işlemlerinde yapılması gereken reformların tespiti ve bu reformların hayata geçirilmesi için bir baskı unsuru oluşması ihtimaline karşın bürokrasinin işbirliğine ve gerekli şeffaflığa imkân tanımaması risk unsuru olarak göz önünde bulundurulmalıdır.

|

|

|

|

|

|

|